×

<i id="clycr"></i>

聯(lián)系電話:

0553-8398080

在全球凈零碳排目標(biāo)的驅(qū)動下,道路交通領(lǐng)域電動化轉(zhuǎn)型加速,全球新能源汽車產(chǎn)業(yè)正處于快速成長期,拉動動力電池需求高速增長,據(jù)TrendForce集邦咨詢表示,至2024年全球動力電池市場裝機(jī)規(guī)模預(yù)計(jì)將從GWh 邁進(jìn)TWh,至2030年將超過3TWh,其中,中國動力電池裝機(jī)規(guī)模預(yù)計(jì)將占據(jù)全球約45%。

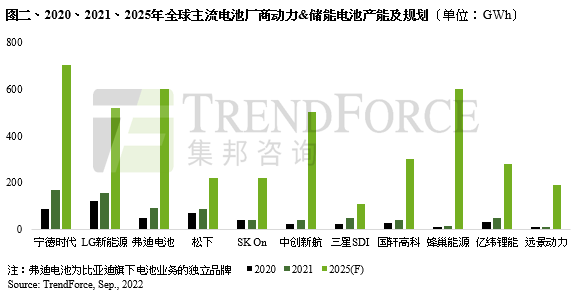

面對電動汽車領(lǐng)域TWh規(guī)模市場需求的到來,全球主流動力電池廠商正加速擴(kuò)建產(chǎn)能,疊加電化學(xué)儲能廣闊的市場空間,電池廠商產(chǎn)能擴(kuò)張速度和規(guī)模遠(yuǎn)超之前。據(jù)TrendForce集邦咨詢統(tǒng)計(jì),包含寧德時代、LG新能源、比亞迪、中創(chuàng)新航、三星SDI、松下等主流電池廠商在內(nèi)的全球前十大動力電池廠商,至2025年的動力&儲能電池產(chǎn)能規(guī)劃達(dá)到了4.2TWh,中國廠商約占3.1TWh,電池產(chǎn)能擴(kuò)張速度和規(guī)模領(lǐng)先全球。

值得注意的是,由于電動汽車和電化學(xué)儲能市場需求的高速成長,動力&儲能電池景氣度高漲,使得新能源電池上游關(guān)鍵原材料供需失衡,尤其是處于最上游的鋰、鈷、鎳等關(guān)鍵資源端,供給增速不及下游需求增速,造成動力電池產(chǎn)業(yè)鏈的快速擴(kuò)張受到最上游鋰、鈷、鎳等礦產(chǎn)資源端擴(kuò)產(chǎn)周期的制約,導(dǎo)致近年來動力電池制造成本攀升,從而出現(xiàn)近年來越來越多的下游電池廠商,甚至電動車整車企業(yè)不斷加碼入局產(chǎn)業(yè)鏈最前端的礦產(chǎn)資源,以期加快資源端的供給速度。

TrendForce集邦咨詢認(rèn)為,面對動力電池產(chǎn)業(yè)TWh智能制造時代的來臨,不僅對產(chǎn)業(yè)鏈上游鋰、鈷、鎳等資源端的供給增速提出巨大挑戰(zhàn),同時也考驗(yàn)設(shè)備廠商能否快速回應(yīng)客戶產(chǎn)能持續(xù)擴(kuò)張的需求以及大規(guī)模制造對設(shè)備能效的提升和降本的需求。目前受制于動力電池產(chǎn)業(yè)鏈最前端的礦產(chǎn)資源擴(kuò)產(chǎn)周期,短期內(nèi)以碳酸鋰、氫氧化鋰為代表的鋰離子電池原材料價(jià)格難以顯著下滑,電池降本的壓力在2024年之前仍然較大,但高價(jià)鋰也將加速鈉離子電池技術(shù)在儲能和低速電動汽車領(lǐng)域的規(guī)模應(yīng)用,同時隨著產(chǎn)業(yè)鏈上下游企業(yè)聯(lián)合對上游鋰、鈷、鎳資源端資本投入的加大,都將有助于加快緩解資源端供應(yīng)緊張的局勢。

(TrendForce集邦咨詢)

<i id="a0rl2"></i>

<i id="a0rl2"></i>